資産の保持・運用のしかたについて

いつもとは毛色のちがう、お金のはなし第二弾です。

前回の記事では、投資資産をつくるためにすべての資産を3つに分割していることを紹介しました。

今回はそれらの資産をどんなカタチで保持・運用しているのか?について書いてみたいと思います。

※ いうまでもなく資産運用や投資は自己責任です

※ 以下に書く内容は私個人の考えに基づいたもので、特定の金融商品や資産運用方法をおすすめするものではありません

今後1年以内に使う予定のある資産

「今後1年以内に使う予定のある資産」は使いやすさを重視して、

- 現金(日本円)

- 電子マネー

- 銀行の普通預金

- 銀行の定期預金(短期)

などの流動性のある金融資産で保持しています。

セーフティーネットのための資産

「セーフティーネットのための資産」は、目減りのリスクが少なく、所得の控除にも効いてくる金融資産で保持しておきます。

私の場合は

- 個人年金

- 小規模企業共済(中小企業の役員や個人事業主限定の退職金積立)

などに月々の掛け金を支払っており、万が一の時はこれらの掛け金を担保とした貸付制度を利用するつもりです。

上記以外にも、銀行の定期預金(長期)で保持している部分もあります。

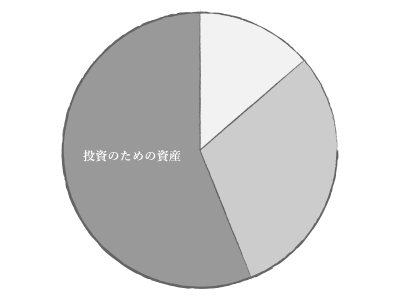

投資のための資産

「投資のための資産」はリスクを分散しつつ積極的に増やしていくことが目的のため、

- 国内外の投資信託

- 国内外の株式

- 現金(円および米ドル)

- 純金

など、情勢により様々な値動きのしかたをする金融資産(および現物資産)を組み合わせています(ただし、数年後に使うことが確定している部分については比較的リスクの小さい金融資産で保持します)。

なおこの資産の運用方針は、

自分にあったアセット・アロケーション(どの資産に、どれだけの割合で投資して運用するのかを決めたもの)をつくり、年に数回リバランス(アンバランスになったアセット・アロケーションを調整)する

というごくシンプルなものですが、

資産のうちの何割かは勉強代と割り切って、比較的リスクのある国内株式の個別銘柄に投資するようにもしています。

参考までに、以下は私の「投資のための資産」のアセット・アロケーション(2015年12月末時点)です。

以上、今回は3つの資産それぞれの保持・運用の仕方について書いてみました。

関連記事

- シンプルな投資資産のつくりかた

- 資産の保持・運用のしかたについて

- お金の流れをイメージする

※ 前回の記事にも掲載しましたが、今回もいかに参考書籍を載せておきます。