お金の流れをイメージする

いつもとは毛色のちがう、お金のはなし第三弾です。

前回までは 投資資産のつくりかた(資産の分類のしかた) や 資産の保持・運用のしかた について私の考えを紹介していきました。

ただ、いくら上記の記事で紹介したように 資産をキレイに分類 し それぞれの運用方針を明確に決めていた としても、各資産に対するお金の流れがスムーズでなければ意味がありません。

お金の流れがスムーズではない資産というのは、例えるなら

「不必要なものがどんどんたまり、必要な時に必要なものが見つけられない部屋」

と同じようなものなのかもしれません。

そんなわけで今回は、私が自分の資産を運用する際にイメージしている「お金の流れ」を以下にまとめてみたいと思います。

給料をもらったとき

毎月のお給料をもらったときに発生するお金の流れが以下。

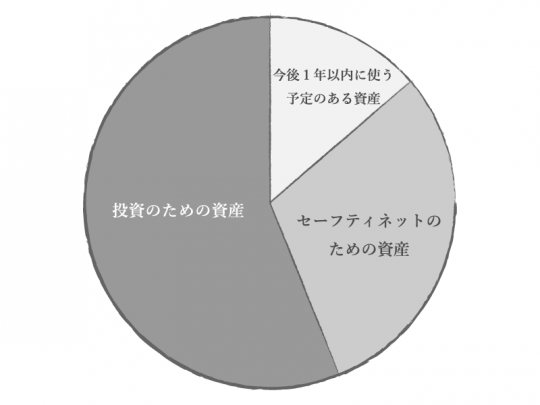

- もらった給料から 所得税・住民税・社会保険料 を支払う(通常は会社が天引きします)

- 残りの給料のうち一定額を「セーフティネットのための資産」に移動する

- 残りの給料のうち一定額を「投資のための資産」に移動する

- 残りの給料を「今後1年以内に使う予定のある資産」に移動する

このときのポイントは以下の2点です。

- 通常なら会社が勝手に支払ってくれる 所得税・住民税・社会保険料 も、ちゃんと自分の支出として扱う

- 手取り給料の移動は重要度の高い資産から順番に・確実に行う(私の場合は、「セーフティネット」→「投資」→「1年以内に使う予定のある資産」の順)

このようにお金の流れを自覚しておくと、「お金に振り回されている」という感覚ではなく、「お金を管理している」という感覚を次第に持てるようになってきます。

日々の支払いが発生したとき

日常の支払いはすべて「今後1年以内に使う予定のある資産」から支出します。

大きな買い物をする場合も、事前に「今後1年以内に使う予定のある資産」に積み立てておいた資金を使います。

「今後1年以内に使う予定のある資産」ではまかないきれない金額の場合は「投資のための資産」からの支出を検討しますが、そのぶん投資からの利益が目減りしてしまうことになるので、判断は慎重に行います。

もしものことが起こったとき

病気や怪我をして数ヶ月間働けなくなった場合は、「セーフティネットのための資産」から日々の生活費を支出します。

再び安定した収入を得ることができるようになったら、速やかに支出した分を月々の給料から充当していきます(場合によっては「投資のための資産」からの充当も考えます)。

なお、1年以上働けなくなるなどの想定外の事態に陥った場合は、これまでの生活をいったん諦め、別の現実的な方法で生活の立て直しや資産運用ができるよう、プランを練り直します。

投資で利益が出たとき

「投資のための資産」を運用することで出た利益(売買益、配当、利息など)は、別の資産に振り替えたりはせず、原則として再投資に回します。

こうすることで、投資の期間が長くなればなるほど複利の恩恵を受けることができるようになります。

かのアインシュタインも、「人類最大の発明は複利である」と言ったとか言わないとか。

自分のサイドビジネスを持ち、そこから利益を得ている場合も同様です(自分のビジネスに再投資します)。

以上が、現在私が想定している資産全体のお金の流れとなります。

究極的には、

「投資のための資産」を増やし、相対的に「今後1年以内に使う予定のある資産」や「セーフティネットのための資産」の割合を最少限にしていく

(つまりは、不労所得で生きていく)

というのが理想ですので、

上記のお金の流れに基づいて整理すると、

- 「投資のための資産」への積み立てを優先する(「セーフティネットのための資産」が必要十分にあることが前提)

- 持たない暮らしを楽しみながら、今のままの生活レベルを維持する

- アーユルヴェーダなどの伝統医学の知恵を取り入れつつ、病気や怪我の予防に力をいれる

- 投資やビジネスの勉強を実践をとおして続けていく

というが私の今後の生活方針になってくるかと思います。

こんなふうに、

自分で自分の資産の性格を決め、お金の流れを整理することで、必然的に日々の生活が整ってくる

という点で、お金について日頃から深く考えてみるのも楽しいんじゃないかと思う今日この頃です。

以上3回にわたって、私個人のお金に対する考え方を紹介してみました。

関連記事

- シンプルな投資資産のつくりかた

- 資産の保持・運用のしかたについて

- お金の流れをイメージする